¿Qué es la Administración Tributaria?

La Administración Tributaria es la entidad que designa y representa al Estado para la recaudación y control de los tributos.

Vista como función, la Administración Tributaria es la que realiza el Estado principalmente para determinar y recaudar los tributos. También comprende otras actividades como la orientación a los ciudadanos sobre cultura tributaria y el servicio que facilita a los sujetos pasivos el cumplimiento “voluntario” de la obligación tributaria en los plazos que establezca la Ley.

Se trata de una tarea gubernamental clave, pues como se sabe, los tributos son una de las principales fuentes de ingresos con que cuenta el Estado para satisfacer las necesidades de la población.

En Venezuela, tal como lo establece el artículo 1 de la Ley del Servicio Nacional Integrado de Administración Aduanera y Tributaria (Ley SENIAT, 2015) el ente encargado de la ejecución de la administración tributaria es el Sistema Nacional Integrado de Administración Aduanera y Tributaria (SENIAT), que, como su nombre lo indica, también se encarga de la administración aduanera. Se trata de un servicio autónomo desde el punto de vista funcional, técnico y financiero (Artículo 2, Ley Seniat, 2015).

|

| El SENIAT es el ente encargado de la Administración Tributaria en Venezuela. Tomado de seniat.gov.ve. |

Facultades, Funciones y Atribuciones Generales de la Administración Tributaria

El artículo 131 del Código Orgánico Tributario (COT, 2021) refiere a la Ley de la Administración Tributaria así como a otras leyes y reglamentos para establecer las facultades, atribuciones y funciones de la Administración Tributaria, sin embargo, el mismo COT menciona las funciones, entre las que destacamos las siguientes:

- Recaudar los tributos, intereses, sanciones y otros accesorios.

- Ejecutar procedimientos de verificación, fiscalización y determinación, para constatar el cumplimiento de las leyes y disposiciones tributarias.

- Asegurar el cumplimiento de las obligaciones tributarias mediante la adopción de las medidas cautelares o ejecutivas, según lo previsto en el COT.

- Inscribir y actualizar en los registros, de oficio o a solicitud de parte, a los sujetos que determinen las normas tributarias.

- Diseñar e implantar un registro único de identificación o de información que abarque todos los supuestos exigidos por las leyes especiales tributarias.

- Establecer y desarrollar sistemas de información y de análisis estadístico, económico y tributario.

- Proponer, aplicar y divulgar las normas tributarias.

- Suscribir convenios con organismos públicos y privados para la recaudación, cobro, notificación, levantamiento de estadísticas, procesamiento de documentos y captura o transferencias de los datos en ellos contenidos.

- Reajustar la unidad tributaria (U.T.) previa autorización del Presidente de la República.

- Representar al Fisco en todas las instancias administrativas y judiciales.

- Diseñar, desarrollar y ejecutar todo lo relativo al Resguardo Nacional Tributario.

- Coadyuvar en la lucha contra la especulación, la falsificación y el tráfico de estupefacientes, así como en cualquier actividad que afecte de manera directa o indirecta la tributación.

- Designar a los Consejos Comunales como Auxiliares de la Administración Tributaria en tareas de contraloría social.

De igual manera, el artículo 4 de la Ley del SENIAT /2015) señala que a este ente le corresponde la aplicación de las leyes aduaneras y tributarias; el ejercicio, gestión, desarrollo y ejecución de las políticas aduanera y tributaria que establezca el Ejecutivo Nacional. Además en este mismo artículo se enumeran las funciones del SENIAT, algunas de las cuales ya fueron mencionadas en el COT, y otras, tienen que ver con la Administración Aduanera que no es el tema que nos ocupa.

Así pues, a la lista de funciones ya mencionada, se pueden agregar estas otras competencias tributarias:

- Administrar el sistema de los tributos de la competencia del Poder Público Nacional.

- Elaborar propuestas para la definición de las políticas tributaria y evaluar sus incidencias.

- Emitir criterio técnico sobre las implicaciones tributarias de las propuestas legales o reglamentarias que se le presenten.

- Definir y ejecutar las políticas que reduzcan la evasión fiscal y prevenir, investigar y sancionar administrativamente los ilícitos tributarios.

- Tramitar, autorizar o instrumentar los incentivos y beneficios fiscales establecidos en la normativa tributaria.

- Sistematizar, divulgar y mantener actualizada la información sobre la legislación, jurisprudencia y doctrina, así como las estadísticas relacionadas con las materias de su competencia.

- Asegurar la correcta interpretación y aplicación de las normas y procedimientos relativos a las funciones tributarias del Poder Público Nacional.

- Participar, con los organismos responsables de las relaciones internacionales y comerciales de la República, en la formulación y aplicación de la política tributaria y de comercio exterior que se establezca en los tratados, convenios o acuerdos internacionales; en la formulación y aplicación de los instrumentos legales y decisiones derivadas de dichos compromisos.

- Disponer lo relativo a la emisión, rehabilitación, circulación, anulación, destrucción y control de especies fiscales nacionales y máquinas fiscales, así como todo lo relativo a formularios, publicaciones y demás formatos o formas requeridos para la administración tributaria.

- Diseñar, desarrollar y aplicar programas de divulgación y educación tributaria para mejorar el cumplimiento voluntario y oportuno de las obligaciones tributarias.

- Elaborar y presentar al Ejecutivo Nacional las propuestas, informaciones y estudios necesarios para la fijación de las metas anuales de recaudación.

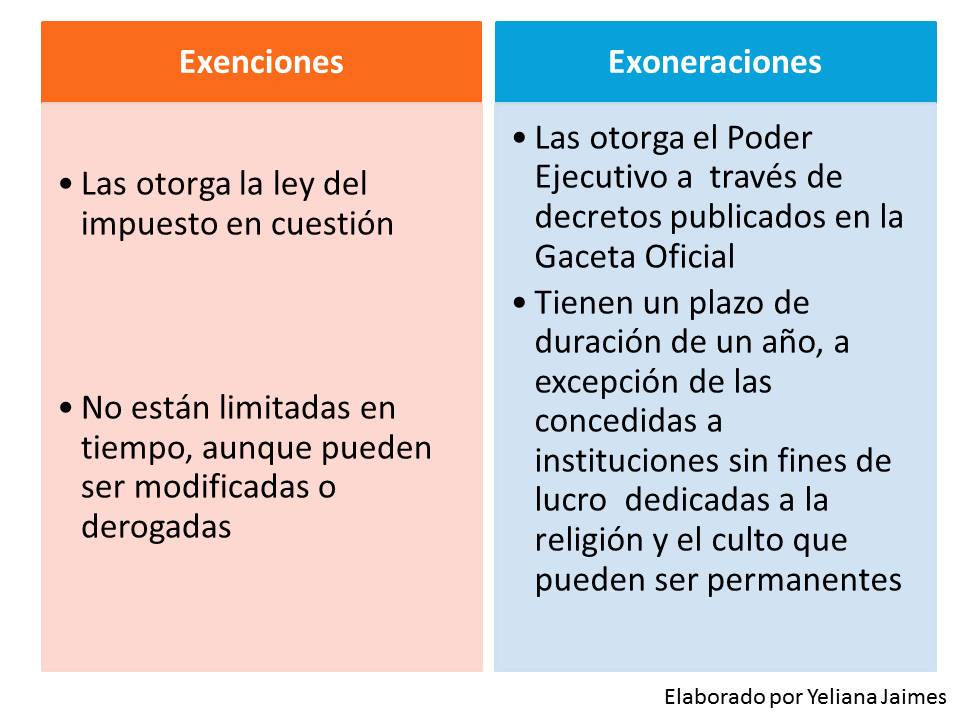

- Determinar la incidencia económica y el impacto en la estructura fiscal de las exenciones, exoneraciones, liberaciones de gravámenes, otorgamiento de rebajas de impuestos, incentivos a las exportaciones y demás beneficios fiscales de la fijación de precios oficiales derivados de acuerdos internacionales y los demás estudios e investigaciones vinculados con la materia.

- Expedir y certificar copia de los documentos y expedientes administrativos que reposen en sus archivos, a quienes tengan interés legítimo y según el ordenamiento jurídico.

- Expedir certificados de residencia fiscal.

De todo esto, la función más relevante de la Administración Tributaria es la recaudación de los impuestos, tasas y contribuciones, que viene a ser la esencia de su existencia; el resto de las funciones permiten que la recaudación se realice de manera eficiente y que se consolide la cultura tributaria del ciudadano que, a fin de cuentas, es quien paga los tributos.

Facultades de Fiscalización y Determinación de la Administración Tributaria

Fiscalización

En el artículo 137 del COT describe las amplias facultades de fiscalización de la Administración Tributaria. Aquí solo se presentan las facultades más relevantes:

- Practicar fiscalizaciones generales (para uno o varios períodos fiscales) o selectivas (sobre uno o varios elementos de la base imponible) autorizadas por providencia administrativa.

- Realizar fiscalizaciones en sus propias oficinas cotejando las declaraciones presentadas por los contribuyentes y responsables con la información presentada por terceros (proveedores, compradores, prestadores o receptores de servicios) cuya actividad esté relacionada con la del contribuyente o responsable fiscalizado.

- Exigir a los contribuyentes, responsables y terceros la exhibición de su contabilidad y demás documentos relacionados con su actividad con los datos o informaciones que se le requieran con carácter individual o general.

- Requerir a los contribuyentes, responsables y terceros que comparezcan ante sus oficinas a responder a las preguntas que se le formulen, reconocer firmas, documentos o bienes.

- Practicar avalúo o verificación física de toda clase de bienes en cualquier lugar del país.

- Retener y asegurar los documentos revisados durante la fiscalización, incluso los registrados en medios magnéticos.

- Requerir copia de la totalidad o parte de los soportes magnéticos, información en los equipos y aplicaciones utilizados, características técnicas del hardware o software, sin importar si el procesamiento de datos y los equipos son propios, arrendados, o si el servicio lo suministra un tercero.

- Adoptar las medidas administrativas necesarias para impedir la destrucción, desaparición o alteración de la documentación que se exija cuando esta se encuentre en poder del contribuyente, responsable o tercero.

- Practicar inspecciones y fiscalizaciones en los locales y medios de transporte ocupados o utilizados por los contribuyentes o responsables.

- Tomar posesión de los bienes con los que se suponga fundadamente que se ha cometido el ilícito tributario.

- Adoptar las medidas cautelares conforme a las disposiciones del COT.

Determinación

La determinación de la Administración Tributaria se realiza sobre base cierta o sobre base presuntiva, así lo describe el artículo 141 del COT:

“1. Sobre base cierta, con apoyo en todos los elementos que permitan conocer en forma directa los hechos imponibles.

2. Sobre base presuntiva, en mérito de los elementos, hechos y circunstancias que por su vinculación o conexión con el hecho imponible permitan determinar la existencia y cuantía de la obligación tributaria.”

La determinación de tributos sobre base presuntiva se realiza cuando los contribuyentes o responsables: se opongan u obstaculicen la fiscalización, lleven dos o más registros con contabilidad distinta o no lleven ninguno, incurran en irregularidades (Artículo 142, COT)

Deberes de la Administración Tributaria

La Administración Tributaria tiene el deber de asistir a los contribuyentes y responsables, en tal sentido, el artículo 147 del COT establece que es deber de la Administración Tributaria procurar:

- Explicar las normas tributarias en un lenguaje claro y accesible, y en casos complejos, elaborar y distribuir folletos explicativos..

- Mantener oficinas en diversos lugares del territorio nacional para orientar y auxiliar a los contribuyentes o responsables, realizar reuniones de información, especialmente cuando se modifican las normas tributarias, y durante los períodos de presentación de declaraciones.

- Elaborar los formularios y medios de declaración, y distribuirlos oportunamente, indicando fechas y lugares de presentación.

- Señalar con precisión, los requisitos, datos e información que solicitan a los contribuyentes, responsables y terceros.

- Difundir los recursos y medios de defensa que puedan hacerse valer contra los actos dictados por la Administración Tributaria.

Deberes de los Contribuyentes, Responsables y Terceros

Los contribuyentes y responsables deben facilitar la fiscalización de la Administración Tributaria, por ello, el artículo 155 del COT les impone los siguientes deberes:

- Cuando lo requieran las leyes o reglamentos:

- Llevar en forma debida y oportuna los libros de contabilidad relacionados con las actividades que se vinculen a la tributación y mantenerlos en el domicilio o establecimiento del contribuyente y responsable.

- Inscribirse en los registros pertinentes, suministrando los datos necesarios y comunicando oportunamente las modificaciones que alteren la responsabilidad tributaria, especialmente si se trata del inicio o fin de las actividades del contribuyente.

- Colocar el número de inscripción en los documentos, declaraciones y en las actuaciones ante la Administración Tributaria, o en los demás casos en que se exija hacerlo.

- Solicitar a la autoridad que corresponda permisos previos o de habilitación de locales.

- Presentar, dentro del plazo fijado, las declaraciones que correspondan.

- Emitir los documentos exigidos por las leyes tributarias cumpliendo con los requisitos y formalidades establecidos

- Exhibir y conservar en forma ordenada, mientras el tributo no prescriba, los libros, documentos y antecedentes de las operaciones o situaciones que constituyan hechos imponibles.

- Contribuir con los funcionarios autorizados en la realización de las inspecciones y fiscalizaciones

- Exhibir en las oficinas o ante los funcionarios autorizados, las declaraciones, informes, documentos, comprobantes de legítima procedencia de mercancías, relacionadas con hechos imponibles, y realizar las aclaraciones que les fueren solicitadas.

- Comunicar cualquier cambio en la situación que altere su responsabilidad tributaria, especialmente si se trata del inicio o fin de las actividades del contribuyente.

- Comparecer ante las oficinas de la Administración Tributaria cuando su presencia sea requerida.

- Dar cumplimiento a las resoluciones, órdenes, providencias y demás decisiones dictadas por los órganos y autoridades tributarias.

Por otra parte, el artículo 156 del COT, indica quiénes son los responsables de cumplir con los deberes formales (contribución):

- Personas naturales: ellas mismas o sus representantes legales o mandatarios.

- Personas jurídicas: sus representantes legales o convencionales.

- Entidades que dispongan de algún patrimonio: la persona que administre los bienes o cualquiera de los integrantes de la entidad.

- Sociedades conyugales, uniones estables de hecho, sucesiones y fideicomisos: sus representantes, administradores, albaceas, fiduciarios o, en su defecto, por cualquiera de los interesados.

Referencias

Decreto Constituyente mediante el cual se

dicta el Código Orgánico Tributario (2020). Gaceta Oficial de la República

Bolivariana de Venezuela N° 6507 [Extraordinaria] del 29 de enero de 2020.

Decreto

No. 2177. Decreto con rango, valor y fuerza de ley de reforma del decreto con

rango, valor y fuerza de Ley del Servicio Nacional Integrado de Administración

Aduanera y Tributaria (SENIAT) (30 de diciembre de 2015). Gaceta oficial de la

República Bolivariana de Venezuela No. 6211 [Extraordinaria] del 30 de

diciembre de 2015.