Tanto las Exenciones como las Exoneraciones son un beneficio tributario donde se libera a los contribuyentes del pago total o parcial de una obligación tributaria. Se trata de una dispensa, un privilegio o una excepción que permite formalmente el incumplimiento de la ley.

Exención

Exoneración

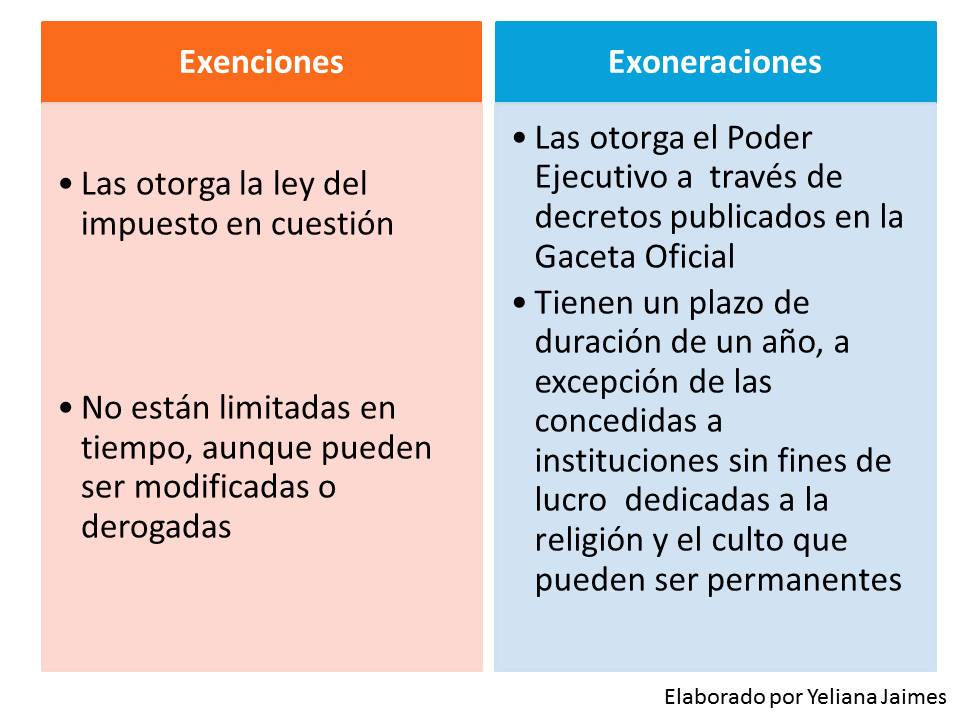

Diferencias entre exención y exoneración

Ejemplo de Exenciones y Exoneraciones

- Las entidades públicas, el BCV, el BANDES y otros institutos autónomos.

- Los funcionarios diplomáticos acreditados y agentes consulares.

- Instituciones benéficas y de asistencia social.

- Los jubilados y pensionados por los fondos de retiro y pensiones.

- Los donatarios, herederos y legatarios.

- Instrumentos de ahorro.

- Instituciones de ahorro y previsión social

- Ingresos extraordinarios de empresas de hidrocarburos

- Bonos de la deuda pública.

- Los becarios

- Decreto N° 4420, 18 de enero de 2021, "las personas naturales residentes en el país, deberán pagar el Impuesto Sobre la Renta solo por los enriquecimientos netos gravables de fuente territorial obtenidos durante el ejercicio fiscal 2020, que superen las cinco mil Unidades Tributarias (5000 U.T.)". Una equivalencia aproximada a las 5000 U.T. se estimó en un ingreso neto mensual de cinco salarios mínimos; quienes tenían un salario inferior a ese monto, quedaron exentos del pago. Este decreto se dio en el marco de la pandemia por COVID-19.

- Decreto N° 4106, 28 de enero de 2020, "se exoneran del pago del Impuesto sobre la Renta a Petróleos de Venezuela (PDVSA), empresas filiales y las empresas mixtas domiciliadas o no domiciliadas en la República Bolivariana de Venezuela por los enriquecimientos anuales, netos y disponibles de fuente territorial o extraterritorial, provenientes o no de las actividades de producción de hidrocarburos". Este decreto fue para el ejercicio fiscal 2019 y su objetivo fue contribuir a mejorar las capacidades del sector petrolero.

- Decreto N° 3920, 19 de julio de 2019, "se exonera del pago del Impuesto Sobre la Renta, los enriquecimientos netos de fuente venezolana provenientes de la explotación primaria de las actividades agrícolas, en los sub-sectores vegetal, pecuario, forestal, pesquero y acuícola, de aquellas personas que se registren como beneficiarios ante la Oficina de Estadística y Estudios Económicos Aduaneros y Tributarios del Servicio Nacional Integrado de Administración Aduanera y Tributaria (SENIAT)." Este decreto está vigente hasta el 31 de diciembre de 2023, ya que en el COT vigente para esa fecha las exoneraciones podían tener una duración de hasta cinco años.

Referencias

Decreto Constituyente mediante el cual se

dicta el Código Orgánico Tributario (2020). Gaceta Oficial de la República

Bolivariana de Venezuela N° 6507 [Extraordinaria] del 29 de enero de 2020.

Decreto No. 2163. Decreto

con rango, valor y fuerza de ley de reforma del decreto con rango, valor y

fuerza de Ley de Impuesto Sobre la Renta (29 de diciembre de 2015). Gaceta

Oficial de la República Bolivariana de Venezuela Nro. 62120 [Extraordinaria]

del 30 de diciembre de 2015.

Decreto

N° 3920, mediante el cual se exonera del pago del Impuesto Sobre la Renta, los

enriquecimientos netos de fuente venezolana provenientes de la explotación

primaria de las actividades agrícolas, en los sub-sectores vegetal, pecuario,

forestal, pesquero y acuícola, de aquellas personas que se registren como

beneficiarios ante la Oficina de Estadística y Estudios Económicos Aduaneros y

Tributarios del Servicio Nacional Integrado de Administración Aduanera y

Tributaria (SENIAT) (19 de julio de 2019). Gaceta oficial de la República

Bolivariana de Venezuela No. 41 678 del 19 de julio de 2019.

Decreto

Nº. 4106, mediante el cual se exoneran del pago del Impuesto Sobre la Renta a

Petróleos de Venezuela (PDVSA), empresas filiales y las empresas mixtas

domiciliadas o no domiciliadas en la República Bolivariana de Venezuela por los

enriquecimientos anuales, netos y disponibles de fuente territorial o

extraterritorial, provenientes o no de las actividades de producción de

hidrocarburos (28 de enero de 2020). Gaceta oficial de la República Bolivariana

de Venezuela No. 41809 del 28 de enero de

2020.

Decreto No. 4420 mediante el cual las personas naturales residentes en el país, deberán pagar el Impuesto Sobre la Renta solo por los enriquecimientos netos gravables de fuente territorial obtenidos durante el ejercicio fiscal 2020, que superen las cinco mil Unidades Tributarias (5000 U.T.) (18 de enero de 2021). Gaceta oficial de la República Bolivariana de Venezuela No. 42 049 del 18 de enero de 2021.

No hay comentarios.:

Publicar un comentario